Sostenibilidad de triple impacto: cómo medir el retorno financiero, social y ambiental de forma integrada

Escrito por: Infinity Trust

18 de junio de 2026

Si te preguntan, ¿qué factura ambiental y social está generando el modelo de negocio que sostiene el negocio de tu organización?, ¿sabrías contestar?

Esta pregunta cada vez aparece más en los procesos de due diligence, en las conversaciones con entidades financieras, o en las auditorías que hacen los grandes clientes a sus proveedores, y muy pocas organizaciones tienen datos reales para responder.

No es una pregunta sobre la ética de los negocios. Es una pregunta sobre riesgos. Y en la mayoría de organizaciones la respuesta simplemente no existe. Se sabe medir la rentabilidad con precisión, pero lo que se ha comprometido para generarla permanece invisible o no se mide.

Esta falta de información no es una opción válida. Las cadenas de suministro exigen ser trazables, el impacto ambiental se traduce en costes regulatorios, y la gestión social determina el acceso a capital y la capacidad de retener y atraer talento.

Ignorar los impactos generados claramente reduce la competitividad de las organizaciones.

La miopía del beneficio único: El riesgo invisible del aislamiento financiero

El enfoque de maximizar el beneficio económico a corto plazo, de forma aislada, como antes se señalaba es una estrategia corta de miras, que puede acarrear riesgos operativos.

Cuando una organización toma decisiones como si la rentabilidad no tuviera efectos colaterales, genera vulnerabilidades que no aparecen en el balance hasta que se materializan. Crecimiento económico sostenido sobre la degradación progresiva de los recursos naturales de los que depende el propio negocio. Márgenes apuntalados mediante la externalización de costes sociales hacia la cadena de valor. Procesos de innovación desarrollados de espaldas al contexto comunitario donde opera la empresa.

Ninguno de estos patrones es visible en una cuenta de resultados trimestral pero todos se acaban pagando. El rendimiento financiero que no cuenta con el respaldo de un propósito real es intrínsecamente frágil: puede crecer en el corto plazo mientras debilita la licencia social para operar o acumula pasivos ambientales que el mercado terminará poniendo precio.

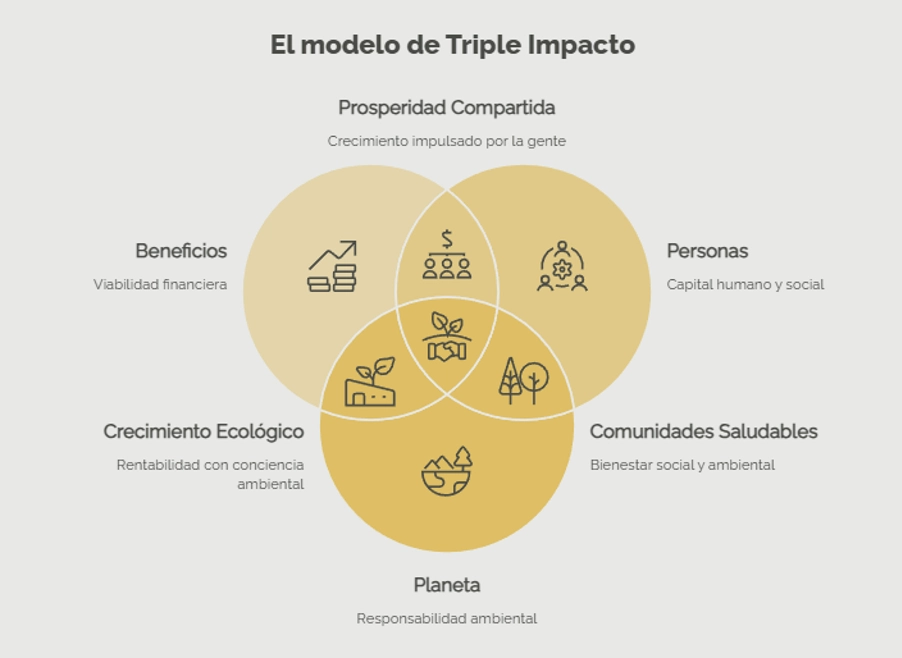

Qué significa gestionar desde el triple impacto

El modelo de triple impacto, acuñado por John Elkington en 1994, y desarrollado posteriormente en su ensayo académico de Triple Bottom Line, no propone fragmentar los esfuerzos de la organización en tres direcciones corporativas aisladas ni añadir capas de complejidad burocrática. Propone una reconfiguración radical de la gobernanza: entender que la viabilidad económica, la equidad social y la regeneración ambiental operan dentro del mismo sistema de decisión, y no como vectores paralelos.

- Profit (el valor económico): Es el combustible indispensable para la supervivencia del sistema. Sin rentabilidad y solvencia financiera no existe la capacidad operativa ni los recursos para invertir en mejoras estructurales. El beneficio es el medio que viabiliza el proyecto, no el destino final y único de la organización.

- People (el valor social): Sitúa en el centro del modelo de negocio al capital humano: los equipos internos, los proveedores de la cadena de suministro y las comunidades locales. Garantiza que la actividad corporativa fortalezca el tejido social y respete de forma escrupulosa los derechos humanos.

- Planet (la viabilidad ambiental): Asume la responsabilidad directa sobre los límites biofísicos del entorno, integrando procesos circulares y soluciones que minimicen la huella ecológica de la actividad productiva.

Ninguna estrategia de negocio se consolida en el tiempo si ignora las consecuencias que genera en los sistemas donde opera. El triple impacto obliga a evaluar cada decisión estratégica bajo ese prisma antes de tomarla, no después de comunicarla.

De la sostenibilidad como informe a la sostenibilidad como arquitectura de negocio

Uno de los cambios de mentalidad más urgentes en la alta dirección es entender que el retorno social y ambiental no es una herramienta de comunicación ni un activo reputacional para adornar la página web. En los modelos de gestión avanzados, el impacto no es marketing; es estructura core.

Cuando la sostenibilidad se integra en la arquitectura de negocio, deja de ser un “departamento” aislado que redacta memorias anuales y se convierte en la lógica operativa que guía la toma de decisiones. Esto transforma por completo el diseño organizativo a través de cuatro vectores claros:

- Gobernanza y estrategia: Los criterios ESG (Ambientales, Sociales y de Gobernanza) se sientan en la mesa del comité de dirección y determinan las inversiones, las fusiones y el desarrollo de nuevos productos.

- Rediseño de indicadores: El éxito ya no se mide exclusivamente mediante el EBITDA; se incorporan métricas de impacto real y medible que evalúan el valor generado en el entorno.

- Estabilidad con stakeholders: Mitiga de forma drástica la conflictividad operativa y asegura relaciones sólidas y de confianza a largo plazo con reguladores, clientes y socios comerciales.

- Fidelización del talento: Los profesionales con alta cualificación eligen vincularse a proyectos corporativos que demuestran coherencia entre sus prácticas operativas y su propósito enunciado, lo que reduce costes de rotación e incrementa la productividad.

La sostenibilidad entendida como estructura no acompaña al negocio para hacerlo parecer mejor; lo sostiene para garantizar que pueda seguir compitiendo mañana.

El efecto cascada: cómo el triple impacto determina la viabilidad comercial de la PYME

Esta transición operativa ha dejado de ser un debate exclusivo de las corporaciones multinacionales o de las empresas que cotizan en bolsa. Aunque las exigencias regulatorias internacionales no se apliquen de forma directa por tamaño al tejido de la pequeña y mediana empresa, operan mediante un efecto cascada comercial implacable. Las grandes compañías, obligadas por ley a auditar con rigor el impacto de toda su cadena de valor, están trasladando estos mismos niveles de exigencia técnica y certificación de datos a sus proveedores habituales.

La PYME ya no compite únicamente bajo las variables de precio y plazo; la incapacidad de certificar sus datos de impacto ambiental y social la excluye automáticamente de las homologaciones de grandes clientes corporativos y licitaciones públicas.

Es aquí donde el concepto de la doble materialidad se traduce directamente en viabilidad comercial y protección de ingresos. Para una mediana empresa, el triple impacto ya no consiste en un trámite administrativo opcional. Significa medir con evidencias técnicas cómo sus operaciones impactan en el entorno con el fin estratégico de blindar sus contratos vigentes y asegurar su posición en el mercado.

Las empresas que asumen este control de datos de forma proactiva transforman la exigencia de sus clientes en una barrera de entrada frente a competidores rezagados. Aquellas que lo posterguen o lo aborden como burocracia perderán su condición de proveedores preferentes, presentando datos frágiles en procesos de compra que los comités descartarán por puro riesgo regulatorio transferido.

El nuevo estándar del éxito corporativo

La pregunta que los equipos directivos deben resolver no es si la rentabilidad puede coexistir con el impacto. Pueden. La pregunta es si un beneficio económico puede seguir considerándose éxito cuando destruye o ignora los sistemas sociales y ambientales que hacen posible su propia actividad.

La respuesta de los mercados, los reguladores y los financiadores es cada vez más clara: el éxito financiero que da la espalda al entorno es un éxito frágil. Las organizaciones que integran el triple impacto en su arquitectura de decisión no solo reducen riesgo. Se posicionan como las más estables y adaptativas en un entorno que está cambiando más rápido de lo que la mayoría de matrices de riesgo reflejan.

La gran mayoría de los comités de dirección ya comparten esa convicción. El verdadero desafío no está en el qué, sino en el cómo: pasar de la declaración de intenciones a un sistema operativo real donde los criterios sociales y ambientales tengan el mismo peso que los financieros en el momento en que se decide. Ese paso requiere metodología, criterio profesional y voluntad de revisar procesos que ya funcionan, aunque funcionen de forma incompleta.

Si tu organización no puede responder de inmediato qué factura real, social y ambiental, está dejando el modelo de negocio, ese es el punto de partida crítico. En Infinity Trust trabajamos exactamente desde ahí: ayudamos a las organizaciones a medir y controlar sus impactos para proteger su rentabilidad y hacerlas más competitivas a la vez que se mejora el planeta y la relación con las personas.